После повышения в декабре 2023 года ключевой ставки Центробанка России кредитные организации усилили работу с населением, активно предлагая займы для самых разных целей. В январе 2024 года эта работа была продолжена. При этом гражданам предлагают поспешить с оформлением, поскольку «высока вероятность, что ключевая ставка продолжит рост и кредиты еще подорожают».

Как известно, размер ключевой ставки – минимального процента, под который выдаются кредиты другим банкам – регулирует Центробанк России. Сегодня этот минимум равен 16%, и рост, действительно, не исключен.

Online47 разбирался в том, как и почему ключевая ставка менялась на протяжении прошедших лет и спросил экспертов о том, есть ли причины ждать очередного повышения в 2024-м.

История взлетов и падений «главной ставки»

Впервые ключевая ставка в качестве основного индикатора денежно-кредитной политики была введена Центробанком лишь в 2013 году, а до этого ее роль была отведена ставке рефинансирования — единой ставке для предоставления кредитов коммерческим банкам (приравнена к ключевой в 2016-м).

Ставка рефинансирования была введена в 1992 году и вплоть до 2000-х оставалась крайне нестабильной, то и дело поднимаясь до показателей в 200%. Причиной экономических «качелей» послужил развал СССР с дальнейшим реформированием всех сфер жизни страны. Но с 1998 года ставка стабильно снижалась, за исключением промежутка после 2008 года, когда на весь мир прогремел экономический кризис.

Начался он в США, где еще в 2000-м году Федеральная резервная система снизила ставку по федеральным фондам с 6,5% до 1,75%. За счет этого банки страны стали предоставлять дешевые кредиты. Чтобы повысить показатели приобретения недвижимости в стране ипотечные кредиты начали выдавать и совсем ненадежным заемщикам. Банкам по ряду причин это было выгодно.

Чтобы погасить кредиты такого типа, заемщики нередко обращались за рефинансированием под залог недвижимости, стоимость которой постоянно увеличивалась. Если же расплатиться за кредит заемщику не удавалось, банки рассчитывали прибыльно продать его недвижимость. Со временем таких рискованных заемщиков становилось все больше, ими даже начали «торговать» с другими финансовыми организациями (банки объединяли долги в транши облигаций).

Но в 2004 году процентная ставка по кредитам начала расти и постепенно, к 2006 году проблема с вероятным крахом рынка недвижимости стала наглядней, рынок недвижимости насытился. В результате, многие заемщики не смогли платить по кредитам с плавающей ставкой, а распространившиеся по всему миру пакеты облигаций резко упали в цене. Многие финансовые организации начали банкротиться, начало глобальному кризису положил инвестиционный банк Lehman Brothers.

Для России же вся эта ситуация оказалась не единственной проблемой с точки зрения экономики. Влияние также оказало резкое падение цен на нефть.

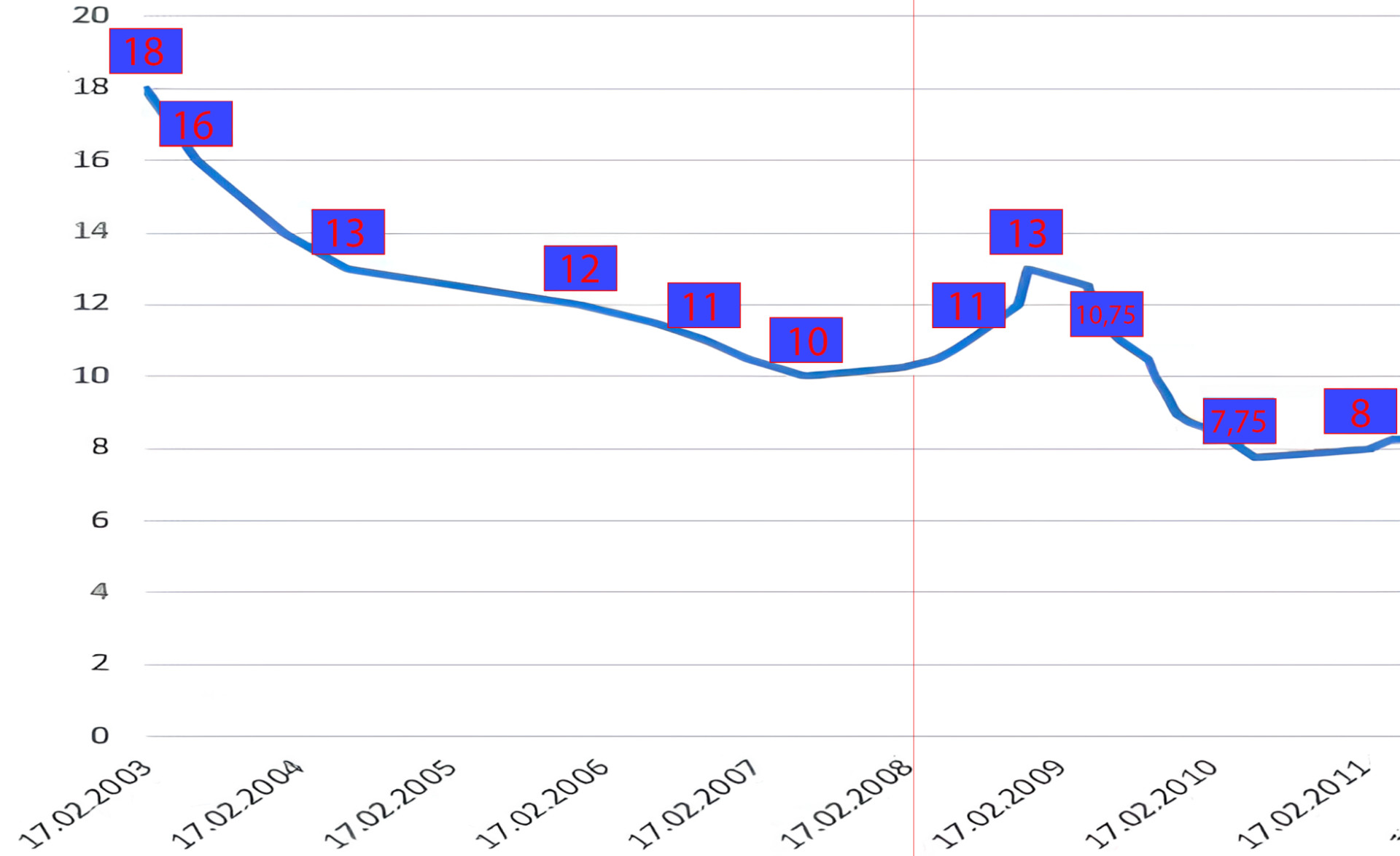

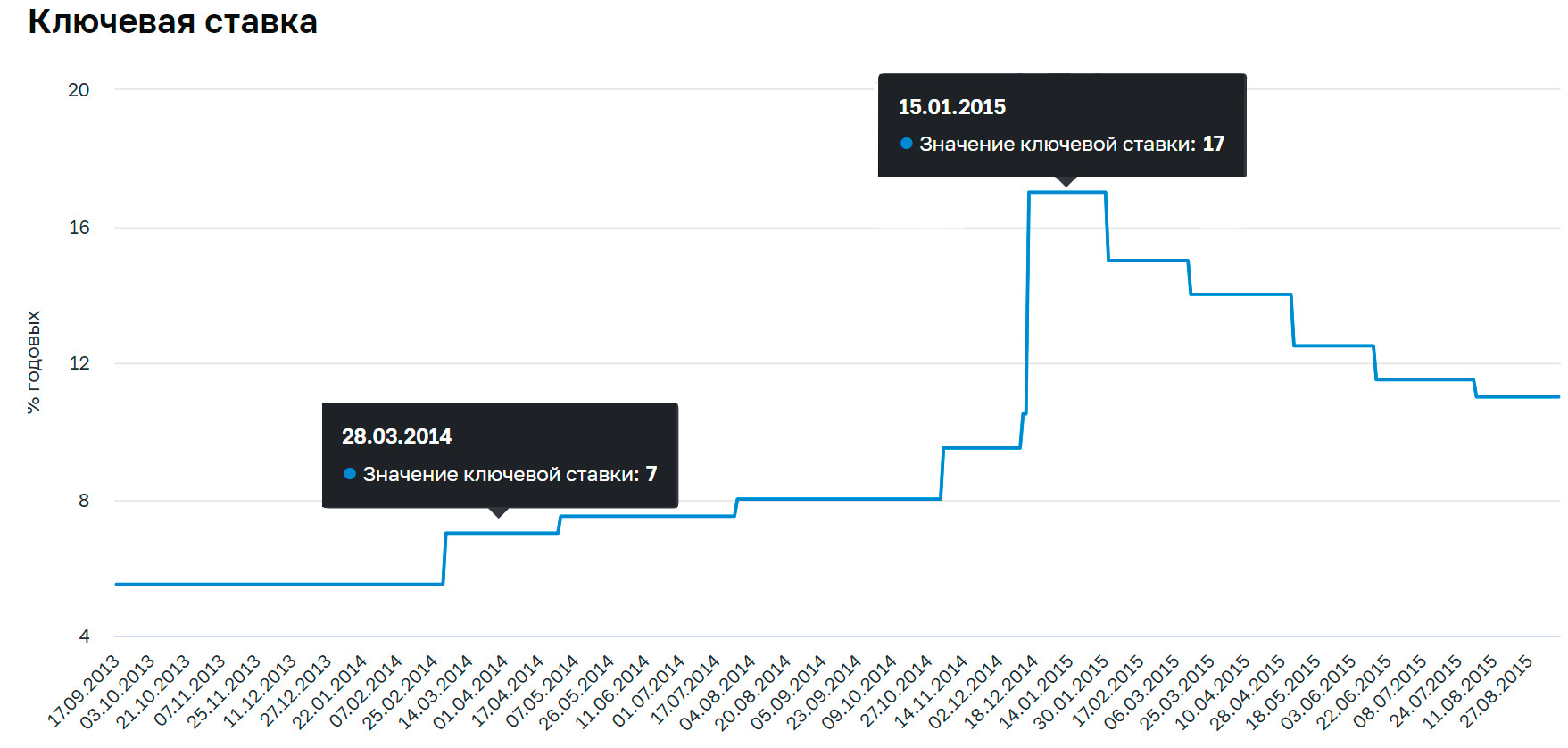

Власти оперативно сформировали пакет финансового стимулирования и оказали необходимую помощь банкам. К концу 2012 года ставка снова опустилась – до 8%. Потом на смену ей пришла ключевая ставка, которая на старте была равна 5,5%, но спустя год в марте 2014-го пошла на повышение, а в декабре подпрыгнула с 10,5% до 17%.

Происходило это на фоне событий на Украине. Крым вернулся в состав России, появились сообщения о введении против нашей страны санкций рядом стран. Но резкий скачок Центробанк объяснил снижением цен на экспортные товары, невозможностью рефинансировать внешние долги из-за санкций и спекулятивной активностью населения. Тогда доллар подпрыгнул в цене с 36-40 рублей до 68 рублей, евро — до 84 рублей.

Prt Scr cbr.ru

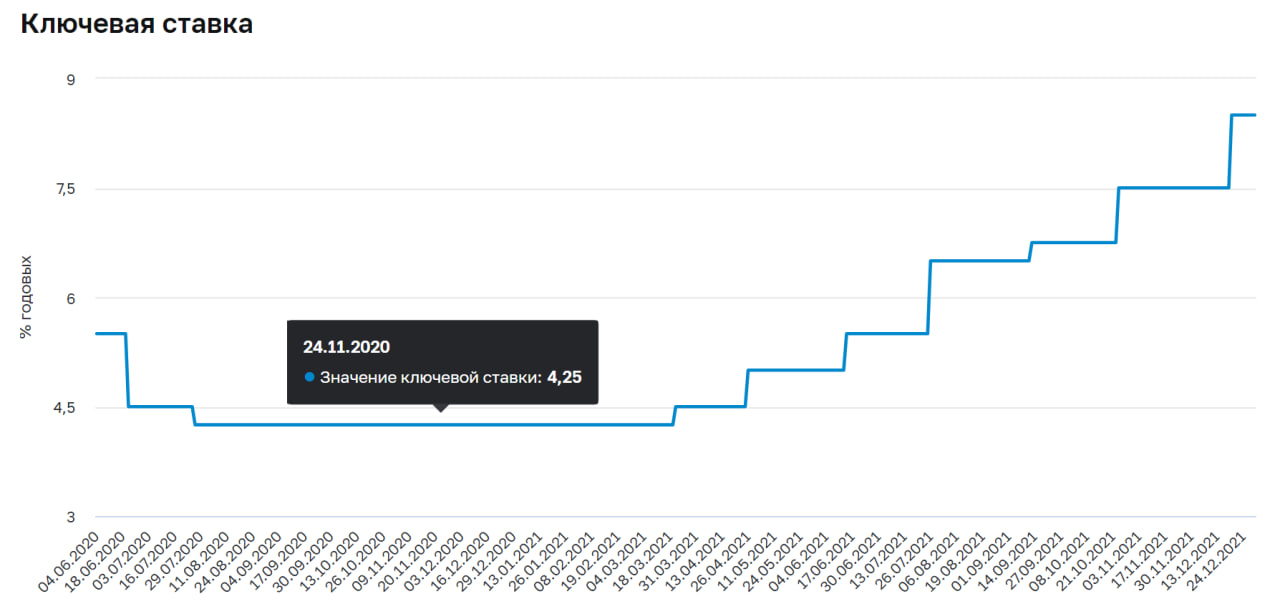

С отметки в 17% ставка начала спускаться в 2015 году, до 5,5% ей удалось добраться к апрелю 2020 года, а в июле был достигнут самый низкий уровень ключевой ставки в 4,25%. На протяжении всего этого времени страна сделала сильный упор на экономическое развитие в связке с импортозамещением и прицелом на технологическую независимость.

Еще одним важным событием для российской и мировой экономики стала пандемия коронавируса 2020-2021 годов. По некоторым данным, для федерального бюджета этот кризис оказался самым дорогим с начала тысячелетия. Но если в 2014 году ставку поднимали из-за опасений оттока капитала, то в этот раз ее наоборот специально сохранили на низком уровне для помощи бизнесу в отсутствии массовых выплат.

Prt Scr cbr.ru

Поднял ее ЦБ РФ лишь в марте 2021 года и лишь на 25 базисных пунктов до 4,5%. Возврат к нейтрально-денежной политике ЦБ РФ объяснил быстрым восстановлением спроса вкупе с повышенным инфляционным давлением. Под тем же предлогом ключевую ставку поднимали постепенно каждые несколько месяцев вплоть до 9,5% в феврале 2022-го.

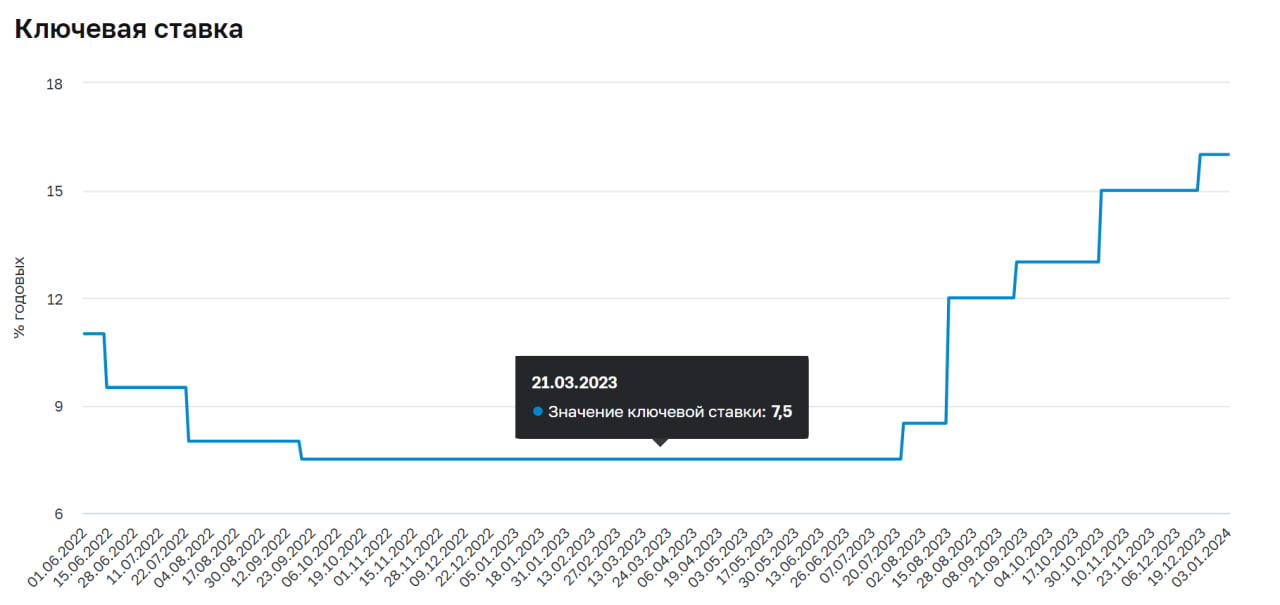

Тогда же ставка резко подскочила до 20% после того, как западные страны в ответ на признание Россией ДНР и ЛНР начали ввод беспрецедентных по объему пакетов санкций. После объявления специальной военной операции секционное давление усилилось, коснулись ограничения не только важных отраслей государства и крупных компаний, но и простых граждан. К сентябрю 2022-го ставка опустилась до 7,5%.

Prt Scr cbr.ru

Такой она оставалась до июля 2023 года, когда Центробанк РФ решил повысить ее на 100 б.п., объяснив инфляционные ожидания «повышенным уровнем потребительского спроса на фоне дефицита кадров», а также «влиянием геополитической напряженности на условия внешней торговли». В последний раз ключевую ставку повысили до 16% в декабре 2023-го в связи с усилением устойчивого инфляционного давления.

В результате нынешней жесткой денежно-кредитной политики эксперты ожидают снижения годовой инфляции в 2024 году до 4-4,5%. Рассматривать возможность изменения ключевой ставки будут 16 февраля на заседании Совета директоров Банка России.

Не исключено, что ради стабилизации ситуации ставку оставят прежней, но в целом опыт последних лет говорит в пользу того, что Россия стремится к всестороннему развитию, достичь которого проще при низких ставках. В текущих условиях экономика страны наращивает показатели, а значит, со временем – рано или поздно – ставку снизят. Для Online47 эксперты прокомментировали, как страна «переживает» высокий показатель ключевой ставки и ждать ли дальнейшего роста в 2024-м.

Прогноз: повышение возможно в разумных пределах. Но эффективность под вопросом

Исполнительный директор Торгово-промышленной палаты (ТПП) Ленинградской области Игорь Муравьев поделился видением происходящего со стороны предпринимательского сообщества. По его словам, сегодня бизнесу Ленобласти непросто найти доступ к относительно дешевому финансированию.

«Конечно, я очень надеюсь, что ставки по кредитам будут уменьшать. Для предприятий достаточно непросто работать при нынешней ключевой ставки ЦБ РФ. Необходима и определенная поддержка в виде, например, льготного финансирования по ряду отраслей, как это реализуется в нашем регионе», — отметил Игорь Муравьев.

Речь идет о софинансировании из областного бюджета, кредитных гарантиях, обо всем том, что может в итоге уменьшить стоимость заемных средств для бизнеса. В случае расширения подобного рода гарантий теоретически повышать ключевую ставку можно до бесконечности, но тогда она будет малоэффективна для сдерживания инфляции, уверен эксперт.

«При наличии огромного количества различных льготных программ финансирования, те же самые деньги все равно разогревают инфляцию», — заключил Игорь Муравьев.

Ведущий эксперт Финансового университета при правительстве РФ и Фонда национальной энергетической безопасности Станислав Митрахович, в свою очередь, указал, что бюджет страны, как известно, растет, в том числе расходы на СВО, а значит, нужны источники финансирования.

«Получить их можно за счет дальнейшего увеличения налогов на энергетическую отрасль или ввод новых для населения, но оба этих варианта нежелательны. Еще один путь — девальвация. Этот инструмент традиционно используется в современной России для решения экономических задач. Лекарство неприятное, горькое, но эффективное. С ослабевшим рублем помогать производству, выполнять бюджетные обязательства становится проще», — рассказал Станислав Митрахович.

Но процесс этот имеет конкретные негативные последствия, а значит, нужен баланс. Поднятие ключевой ставки преследовало цели борьбы с инфляцией и одновременно ограничения уровня девальвации. Но чтобы и дальше увеличивать расходы на оборонную промышленность, нужны деньги.

«Таким образом, мы приходим к необходимости девальвации, а значит — прекращению роста ставки. Тем более, учитывая, что очень высокая ставка делает кредиты настолько дорогими, что превышает возможности бизнеса», — заключил Станислав Митрахович.

Резюмируя высказанные ранее опасения экспертов, ведущий эксперт Центра политических технологий Никита Масленников отметил, что снижения ключевой ставки в 2024-м ожидает большинство финансовых аналитиков. Но этого события придется подождать, едва ли оно произойдет в I квартале года. Скорее всего, снижаться стоимость кредитов начнет лишь через полгода.

«Брать кредит или нет, зависит от жизненной ситуации, но в случае, если никакой спешки нет, лучше подождать. Важно учитывать прогнозируемый интервал по уровню инфляции текущего года. Если составит от 4,5% до 5,7%, то к концу года можно ожидать снижения ключевой ставки до 12-13,5%, а за ней с задержкой в две три недели последуют и потребительские кредиты», — заключил Никита Масленников.

Филатов Степан

Фото: Pxhere.com