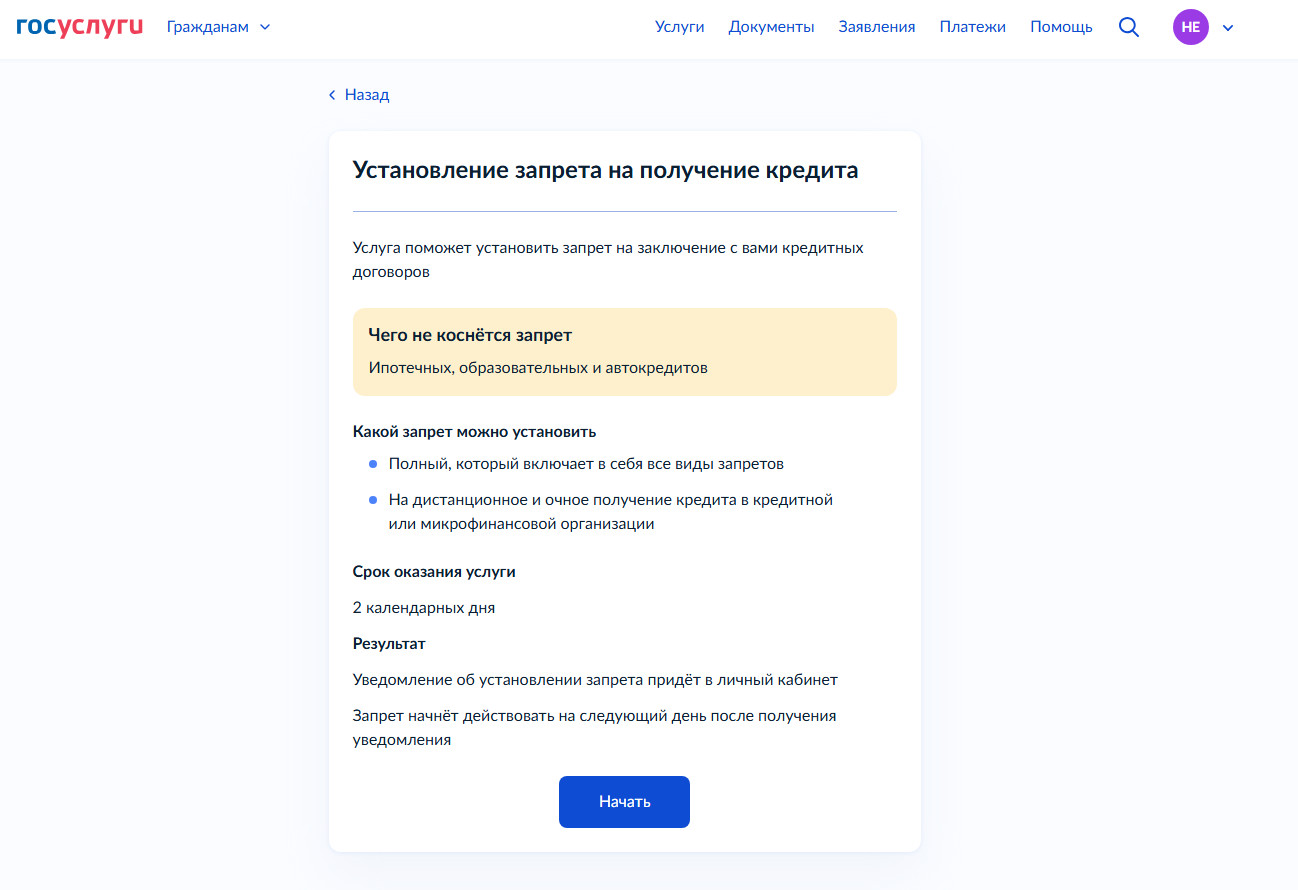

За последние годы количество случаев мошеннического оформления кредитов в России значительно возросло. Злоумышленники используют утечки персональных данных, методы социальной инженерии и поддельные документы, чтобы получить заем на имя ничего не подозревающих граждан. В ответ на этот вызов 1 марта был запущен сервис самозапрета на кредиты, доступный через портал «Госуслуги».

Самозапрет представляет собой инструмент, который помогает предотвратить незаконное оформление займов. В кредитной истории человека появляется специальная отметка, запрещающая выдачу новых кредитов. Банки и микрофинансовые организации обязаны учитывать наличие такого ограничения и автоматически отклонять заявки, даже если предоставлены корректные паспортные данные.

Новый сервис вызвал огромный интерес среди граждан. Уже в первые пять дней его работы 3,6 млн человек воспользовались возможностью защитить себя от мошенников, установив самозапрет на кредиты. В Ленинградской области эта услуга также оказалась востребованной — около 20 тысяч жителей региона уже подали соответствующие заявки через «Госуслуги».

В связи с этим Online47 решил выяснить, как работает механизм и какие у него есть нюансы.

Как проходит процедура оформления

Оформить самозапрет пока что можно только через «Госуслуги». Это сделано для того, чтобы процедура была максимально защищенной и не позволяла третьим лицам вмешиваться в процесс. Алгоритм оформления самозапрета следующий:

• Авторизация в личном кабинете на портале. При отсутствии подтвержденной учетной записи необходимо пройти идентификацию через МФЦ, онлайн-банк или Почту России.

• Проверка данных (ФИО, паспорт, ИНН). Ошибки в данных могут привести к отказу в установке запрета.

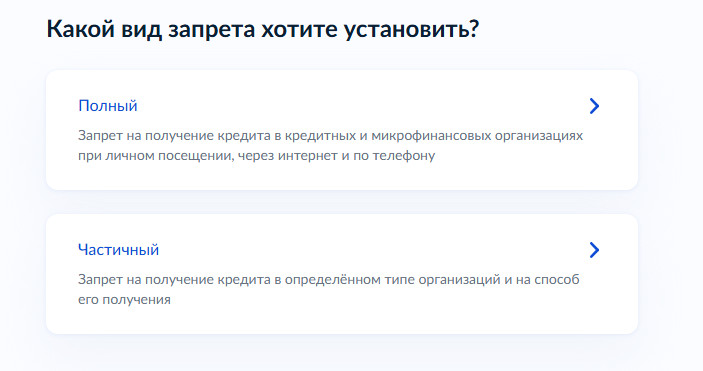

• Выбор типа запрета:

— Полный (на все виды займов, оформляемых как очно, так и дистанционно);

— Частичный (например, только на онлайн-займы или только на микрофинансовые организации).

• Подписание заявления электронной подписью.

• Отправка заявки и ожидание уведомления о внесении запрета в кредитную историю.

Рассмотрение обращения занимает до двух дней, после чего ограничение вступает в силу бессрочно. Информация о запрете передается во все бюро кредитных историй, обеспечивая максимальный охват финансовых организаций.

Также стоит отметить, что при оформлении самозапрета требуется электронная подпись, которая подтверждает авторство заявления. Различают три основных вида цифровой подписи:

• Простая электронная подпись (ПЭП) — формируется с использованием учетной записи на «Госуслугах». Она подтверждает личность, но не гарантирует неизменность документа после подписания. Используется в ограниченном числе случаев.

• Усиленная неквалифицированная электронная подпись (УНЭП) — более надежный вариант, являющийся цифровым аналогом подписи от руки. Подходит для подписания документов, если стороны заранее договорились о ее применении.

• Усиленная квалифицированная электронная подпись (УКЭП) — наиболее защищенный вид подписи, который может использоваться без предварительных договоренностей. Сертификаты УКЭП выдаются аккредитованными удостоверяющими центрами, а также могут быть получены через приложение «Госключ» при наличии биометрии или загранпаспорта нового образца.

Для оформления самозапрета подходит любая из перечисленных подписей, однако при снятии ограничения может потребоваться именно УКЭП, если планируется делать это через МФЦ.

Подводные камни и риски

Несмотря на очевидные преимущества, самозапрет имеет ряд нюансов. При необходимости срочного получения кредита, например, на неотложные расходы, снять ограничение мгновенно не получится. Процедура отмены занимает сутки, а в каких-то случаях факт его отмены даже может насторожить банки. Некоторые финансовые организации воспринимают такие изменения в кредитной истории как сигнал о возможной нестабильности заемщика.

Самозапрет не распространяется на ипотеку, образовательные и автокредиты, так как их оформление требует более строгой проверки личности. Однако при подаче заявки на ипотеку банк может запросить дополнительные документы, если ранее был установлен запрет.

Еще один нюанс касается кредитных карт. Если у гражданина имеются неактивированные кредитные карты, самозапрет может привести к их автоматическому закрытию. Это следует учитывать, если такие карты планировалось использовать в будущем.

Кому стоит задуматься о самозапрете

Самозапрет может быть полезен для:

• Людей, которые уже сталкивались с мошенниками и хотят избежать повторных атак.

• Пожилых граждан, которые могут быть уязвимы перед методами социальной инженерии (хотя пока что процедуру нельзя выполнить за кого-то из родственников — даже по доверенности).

• Граждан с импульсивным финансовым поведением, склонных к необдуманным займам.

• Тех, кто не планирует пользоваться заемными средствами.

Однако предпринимателям и фрилансерам, регулярно привлекающим кредитные средства для развития своего дела, самозапрет может доставить неудобства. В нужный момент он станет препятствием, а его снятие потребует дополнительного времени. В отдельных случаях могут возникнуть сложности с кредитной историей, если банк расценит самозапрет как фактор финансовой ненадежности.

Что об инициативе думают россияне

Для многих процедура установки самозапрета на кредиты оказалась несложной, но обеспокоил тот факт, что могут возникнуть трудности с уже полученными кредитами:

«Вчера оформляли запрет. Начальница немного переживала, что придут холодильник отбирать по действующему кредиту. Говорю, да, однозначно, будут выковыривать из стены. И вообще, говорю, теперь вы за него не должны. Посмеялись, оформила. Себе оформила запрет очень быстро».

Нашлись и те, кто переживает, что после установления запрета на кредиты может снизиться кредитный рейтинг. В частности, один из пользователей сообщил, что якобы у него показатель «просел» сразу на 190 пунктов. Хотя в действительности услуга не влияет на кредитную историю и не ухудшает кредитный рейтинг.

Несомненный плюс — самозапрет устанавливается достаточно быстро, несмотря на заявленные сроки в два дня:

«Сейчас маме установил запрет. Обработано заявление секунд за 10 и сразу пришло подтверждение от всех 4 БКИ. Неожиданно оперативно».

«Я тоже установил отцу самозапрет, очень быстро пришло подтверждение! БКИ среагировали хорошо».

«Вся процедура от подачи заявления на запрет кредитов от МФО до получения от всех 4 БКИ заняла минут 5».

Самозапрет на кредиты — это действенный и эффективный инструмент защиты от мошенников, но полная финансовая безопасность требует комплексного подхода. Рекомендуется регулярно проверять свою кредитную историю, не передавать личные данные третьим лицам и соблюдать осторожность при взаимодействии с финансовыми учреждениями. В сложных случаях может потребоваться консультация с финансовыми специалистами, чтобы оценить все возможные последствия установки запрета.

Фото: Freepik