Рынок недвижимости в России переживает не лучшие времена с точки зрения доступности жилья. Для многих граждан покупка квартиры завязана исключительно на льготных ипотечных программах. Но и они доступны далеко не всем, включая популярную «Семейную ипотеку». Последняя для части жителей Ленобласти и вовсе оказалась недоступна из-за соседства региона с Петербургом и отсутствия новых строек в некоторых городах. Подробнее об этом — в материале Online47.

Между ипотекой и переездом

Решение о покупке жилья всегда дается непросто, но сегодня с высокой ипотечной ставкой и первоначальным платежом принять его особенно тяжело. Поэтому многие люди предпочитают повременить. Другой разговор — кредит по льготным программам, таким как «Семейная ипотека», когда государство компенсирует часть рыночной ставки.

Тем более что с апреля 2025 года помимо рынка новостроек ее действие распространили на вторичку. Щедрый жест со стороны государства, только вот почему-то не все жители Ленинградской области смогли оценить его по достоинству. Некоторые жалуются, что не могут воспользоваться выгодными условиями, доступными для жителей других городов. То есть когда новых домов в городе не строят, но и на вторичке подходящего жилья нет.

Как уточнили Online47 в комитете по строительству Ленинградской области, на территории региона «Семейную ипотеку» по льготной ставке 6% предоставляют банки совместно с акционерным обществом «Дом.РФ».

Претендовать на такую ипотеку могут семьи с одним ребенком младше 7 лет, с двумя и более детьми младше 18 лет, а также семьи, воспитывающие ребенка с ограниченными возможностями здоровья.

«По условиям программы, кредит в первую очередь выдается на покупку первичного жилья. Однако существует возможность приобрести и вторичное жилье, но только в тех конкретных населенных пунктах области, где нет строящихся многоквартирных домов, — объяснили в комитете по строительству Ленобласти. — Актуальный список таких городов, включенных в программу в 2026 году, необходимо уточнять на официальном сайте финансового института развития в жилищной сфере — «Дом.РФ».

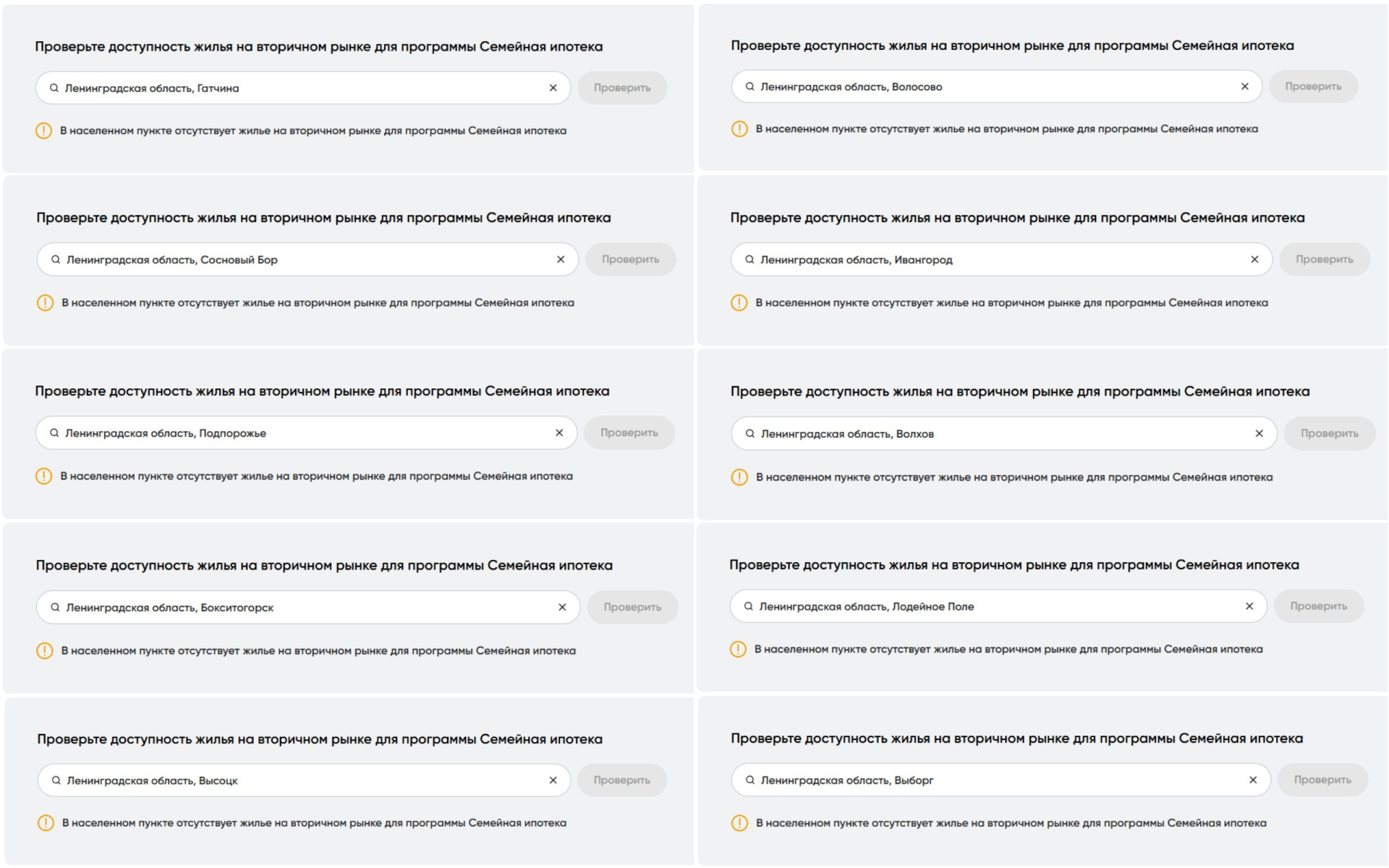

В то же время на сайте «Дом.РФ» говорится о том, что программа распространяется на вторичку, если жилье находится в границах городов, где отсутствуют строящиеся многоквартирные дома или их количество не больше двух. Но в скобках указано — «за исключением Москвы, Петербурга, Московской и Ленинградской областей». Если же проверить актуальный список, то получается следующая картина:

prt scr "Дом.РФ"

Нужно ждать и верить в лучшее

Отталкиваясь от того, что приобретение квартир в Ленобласти на вторичном рынке жилья по программе «Семейная ипотека» недоступно по условиям программы, у жителей все еще остается возможность воспользоваться ей, приобретая квартиру на первичном рынке. Об этом в разговоре с Online47 напомнила ипотечный брокер, экономист Светлана Казаринова. Но вполне вероятно, что для этого придется переехать в другой город 47-го региона.

«Возможность все еще есть, перемещаясь из малых населенных пунктов туда, где строят. Например, поближе к Петербургу. Весь 47-й регион активно застраивается, что актуально и для петербуржцев, как альтернатива городу. Ведь ранее даже можно было по программе «Сельской ипотеки» приобрети жилье в относительной близости к Северной столице. Чем многие петербуржцы пользовались и живут сейчас в Ленобласти, — отметила Светлана Казаринова. — Что же касается состояния льготных программ сегодня, то они перекошены, их будут пересматривать. Нужно дождаться нового постановления, уже 2 февраля мы узнаем, как будут выглядеть новые программы с учетом изменений».

В настоящий момент разговоры ведутся о том, чтобы привязать ставку льготной ипотеки к количеству детей в семье, сделав ее дифференцированной. Предварительно, семьи с тремя и более детьми смогут взять кредит под 4%, с двумя — под 6%, с одним — под 10% годовых. Учитывая, что в среднем трехкомнатная квартира в новостройках, например, в Лупполово, Девяткино и Федоровском обойдется в 9 млн рублей, то первоначальный платеж составит 1,8 млн рублей.

Тогда, если брать ипотеку на 20 лет со ставкой 4% годовых, ежемесячный платеж составит всего ~43 тысячи рублей, а на 30 лет — порядка 34 тысяч. При ставке в 6% на 20 лет — 51 тысяча рублей, 30 лет — 43 тысячи рублей, а при ставке в 10% на 20 лет придется ежемесячно отдавать 70 тысяч рублей или 63 тысячи на протяжении 30 лет. Такой подход, по задумке авторов, увеличит мотивацию россиянок рожать больше одного ребенка, с чем поспорить трудно.

Рассуждая о том, могут ли ввести программу льготной ипотеки на вторичку для ленинградцев, спикер уточнила, что, конечно, это было бы здорово, но есть серьезные сомнения. Как минимум потому, что бюджет государства не резиновый, а доля малых городов с огромной вторичкой и отсутствием новых строек достаточно весомая. Но точно должны появиться какие-то новые модули или ипотечные опции, которые могут прийтись очень кстати тем, кто собирается покупать жилье в городах 47-го региона.

«Конечно, хорошо бы, если поддержал эту историю рынок ИЖС, ведь он вполне мог бы стать спасением для жителей. Семья могла бы построить жилье в том городе, где живут родственники, а новостроек мало или куда застройщики не идут. В общем-то, малоэтажная застройка — это как раз решение демографической проблемы, но рынок ИЖС тоже сейчас переживает не лучшие времена, — подчеркнула Светлана Казаринова. — У меня много клиентов, которые пытались и строили дома, хотели приобрести. Но рынок ИЖС находится в жесткой стагнации в связи с тем, как выстроена мера взаимоотношений банков, государства и застройщиков. Если три года назад можно было домик площадью 60-70 метров за 6 млн рублей построить, то сейчас он уже 10 млн может стоить».

В общем, несмотря на текущие ограничения и неравные условия, «Семейная ипотека» для жителей Ленинградской области не закрыта окончательно — возможности остаются, пусть и с оговорками. Рынок и меры господдержки продолжают меняться, а значит, впереди — новые решения и форматы, которые могут сделать жилье доступнее для ленинградских семей. Главное сейчас — следить за обновлениями и быть готовыми воспользоваться появляющимися шансами.

Фото: Валентин Илюшин/Online47